empfindlich

Beacon Roofing Supply, Inc (NASDAQ: BECN) meldet bedeutende Akquisitionen in den Jahren 2022 und 2023 und kündigte seinen Plan „Ambition 2025“ an. Ich glaube, dass weitere Entwicklungen seines OTC-Netzwerks, weitere Skaleneffekte und neue Akquisitionen FCF nach oben treiben könnten. Ich habe mich identifiziert einige Risiken aus Materialmangel, gescheiterten Akquisitionen oder Veränderungen auf den Kreditmärkten. Ich glaube jedoch, dass der BECN-Aktienkurs nach wie vor unterbewertet ist.

Jüngstes beeindruckendes Umsatzwachstum, angetrieben durch anorganisches Wachstum

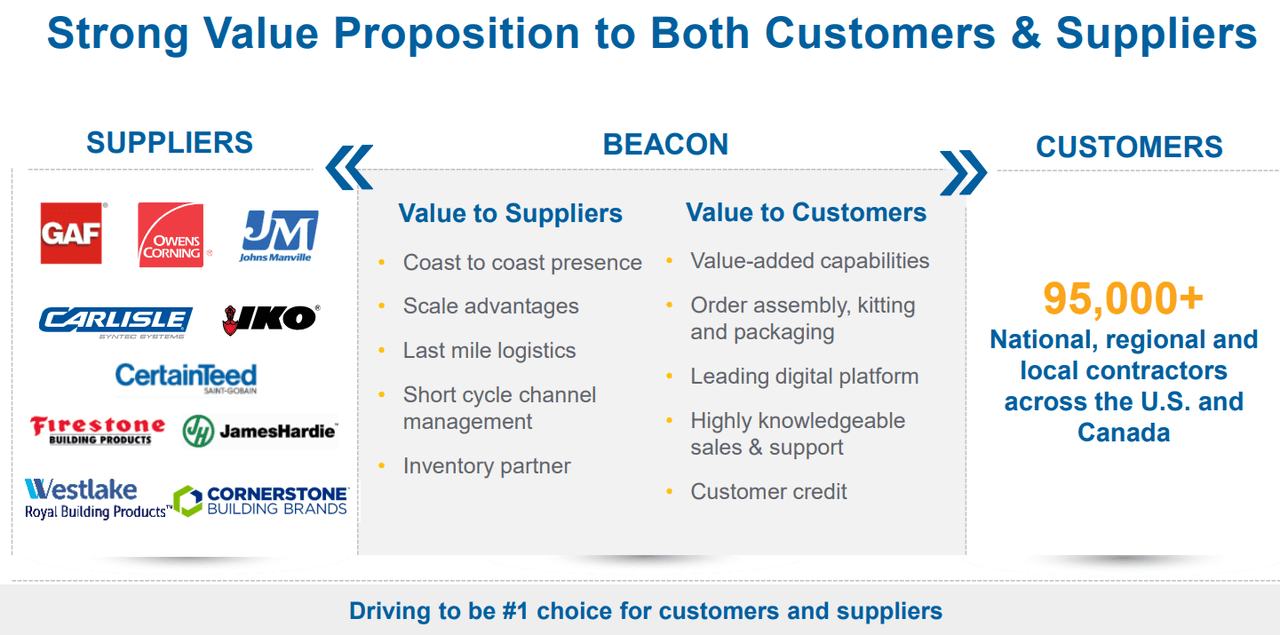

Als größtes öffentliches Unternehmen im Vertrieb von Dachmaterialien und damit verbundenen Dienstleistungen ist Beacon Roofing seit über 90 Jahren im Geschäft. Erst im Jahr 2022 war es über mehr als 480 Zweigstellen seines Eigentums an Operationen in den 50 Bundesstaaten der Vereinigten Staaten beteiligt. Seine Tätigkeit erstreckt sich auch auf kanadisches Territorium. Derzeit schätzt das Unternehmen, dass es mehr als 100.000 Privat- und Nichtwohnkunden hat, denen es anbietet hochwertige Produkte für Dächer.

Die Haupttätigkeit dieses Unternehmens ist der Vertrieb von Materialien für die Realisierung von Decken, die für alle Arten von Einrichtungen bestimmt sind. Ihre Kunden sind häufig Bauunternehmen, Agenturen, unabhängige Auftragnehmer und in geringerem Maße kleine Bauunternehmen, mit denen sie teilweise seit mehr als zwei Jahrzehnten Beziehungen unterhält. In jedem Fall trägt keiner der Kunden Jahr für Jahr mehr als 1 % zum Nettoeinkommen des Unternehmens bei.

Quelle: Quartalsbericht

Aus meiner Sicht liegt der Erfolg des Geschäftsmodells dieses Unternehmens darin, zwischen Herstellern von Dachmaterialien und Bauunternehmen oder unabhängigen Auftragnehmern positioniert zu werden, langjährige Beziehungen zu Marktführern zu pflegen und die Logistik und Kontaktinfrastruktur zwischen den Parteien zu erleichtern. Die Diversifikation sowohl bei Lieferanten als auch bei Kunden ist meiner Meinung nach ein Vorteil.

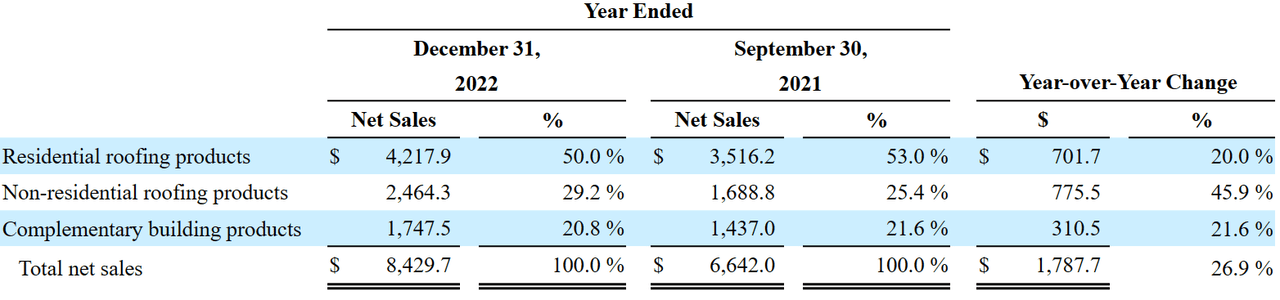

In Anbetracht des jüngsten Umsatzwachstums im Jahr 2022 ist es meiner Meinung nach eine großartige Idee, sich das Unternehmen anzusehen. Der Gesamtnettoumsatz stieg im Jahr 2022 um fast 26 %, wobei Dachprodukte für Wohngebäude ein Umsatzwachstum von 20 % und Dachprodukte für Nichtwohngebäude ein Umsatzwachstum von fast 45 % verzeichneten. Anorganisches Wachstum erklärt den größten Teil des Umsatzwachstums.

Quelle: Jahresbericht

Vermögenswerte und jüngste Akquisitionen

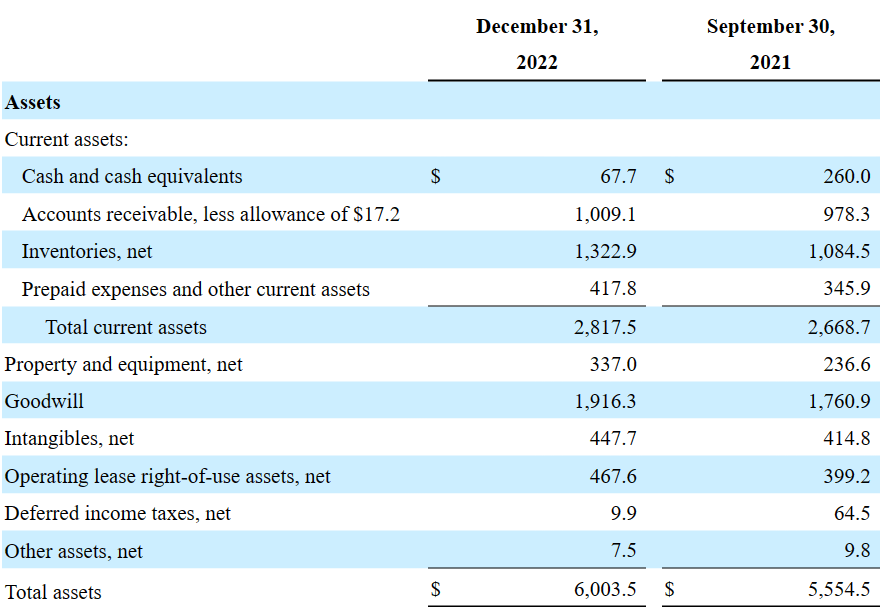

Das Unternehmen meldete Barmittel im Wert von 67,7 Millionen US-Dollar und Forderungen aus Lieferungen und Leistungen von fast 1009,1 Millionen US-Dollar. Bei einem Umsatz von fast 8 Milliarden US-Dollar habe ich beobachtet, dass das Unternehmen im Durchschnitt nach etwa 40 Tagen bezahlt wird. Die Vorräte belaufen sich auf 1322,9 Millionen US-Dollar, und mit Vorauszahlungen von 417,8 Millionen US-Dollar beträgt das gesamte Umlaufvermögen 2817,5 Millionen US-Dollar. Das gesamte Umlaufvermögen entspricht mehr als dem 2-fachen des Gesamtbetrags der kurzfristigen Verbindlichkeiten, daher würde ich sagen, dass hier kein Liquiditätsproblem zu bestehen scheint.

Die Sachanlagen beliefen sich auf 337 Millionen US-Dollar mit einem Firmenwert von 1916,3 Millionen US-Dollar, immateriellen Vermögenswerten im Wert von 447,7 Millionen US-Dollar und Betriebsleasing-Nutzungsrechten von 467,6 Millionen US-Dollar. Insgesamt belief sich das Gesamtvermögen auf 6 Milliarden US-Dollar. Das Aktiv-Passiv-Verhältnis liegt bei fast 2x, sodass die Bilanz meiner Meinung nach recht stabil aussieht.

Quelle: Jahresbericht

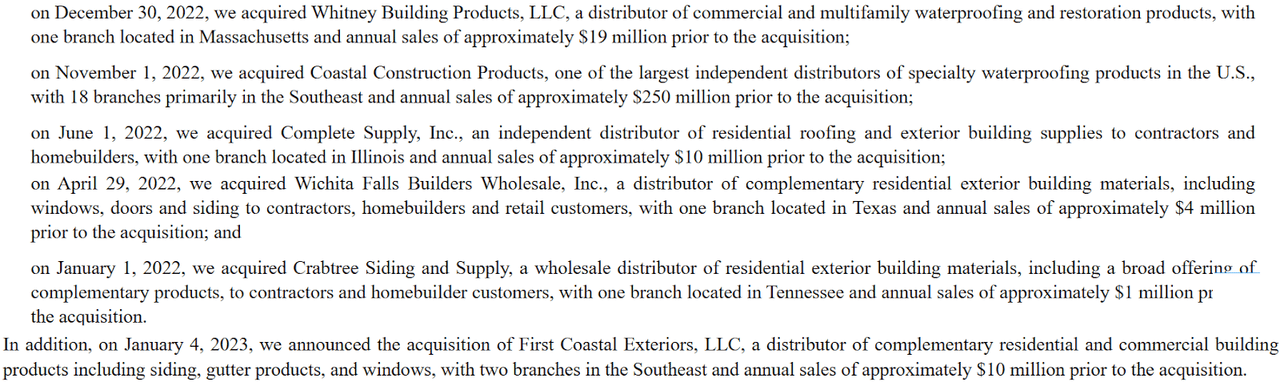

In Bezug auf den Gesamtbetrag des Geschäfts- oder Firmenwerts ist anzumerken, dass das Unternehmen Allied Building Products Corp. im Jahr 2018 für 2,88 Milliarden US-Dollar und die Roofing Supply Group, LLC im Jahr 2016 für 1,17 Milliarden US-Dollar erworben hat. Es gibt noch mehr. Auch die Zahl der in den Jahren 2022 und 2023 übernommenen Unternehmen ist beeindruckend. Laut letztem Geschäftsbericht hat das Unternehmen in den Jahren 2023 und 2022 fast sechs Akquisitionen gemeldet. Angesichts der Expertise auf den M&A-Märkten glaube ich, dass viele Finanzberater das Unternehmen schätzen werden.

Quelle: Jahresbericht

Verbindlichkeiten

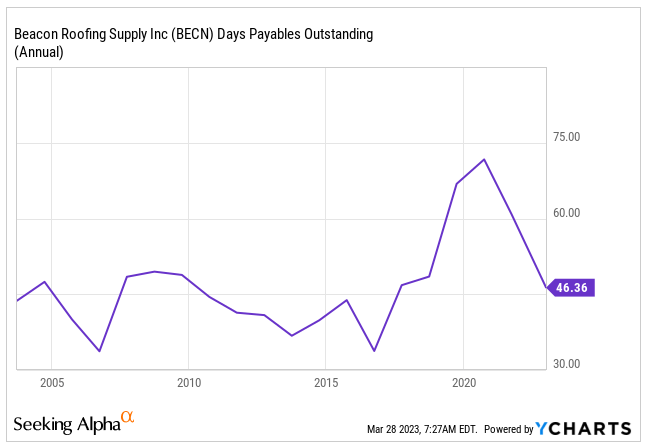

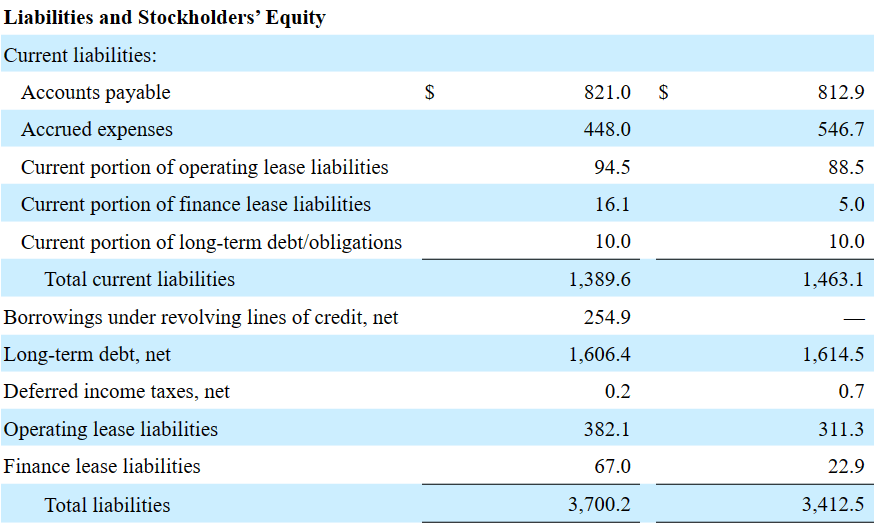

Die Liste der Verbindlichkeiten umfasst Verbindlichkeiten im Wert von 821 Millionen US-Dollar, und die ausstehenden Verbindlichkeiten liegen bei fast 46, deutlich besser als noch vor einigen Monaten. Die meisten Anleger werden meiner Meinung nach die folgende Grafik zu schätzen wissen. Beacon zahlt schneller an Anbieter.

Quelle: YCharts

Die aufgelaufenen Ausgaben beliefen sich auf 448 Millionen US-Dollar, wobei der kurzfristige Anteil der Verbindlichkeiten aus Operating-Leasing 94,5 Millionen US-Dollar und der kurzfristige Anteil der Verbindlichkeiten aus Finanzierungs-Leasing knapp 16,1 Millionen US-Dollar betrug. Außerdem belief sich der kurzfristige Teil der langfristigen Schulden/Verpflichtungen auf 10 Millionen US-Dollar, und die gesamten kurzfristigen Verbindlichkeiten beliefen sich auf 1,389 Millionen US-Dollar.

Mit langfristigen Schulden von fast 1606,4 Millionen US-Dollar, Operating-Leasing-Verbindlichkeiten in Höhe von 382,1 Millionen US-Dollar und Finanzierungs-Leasing-Verbindlichkeiten in Höhe von fast 67 Millionen US-Dollar beliefen sich die Gesamtverbindlichkeiten auf 3,7 Milliarden US-Dollar.

Quelle: Jahresbericht

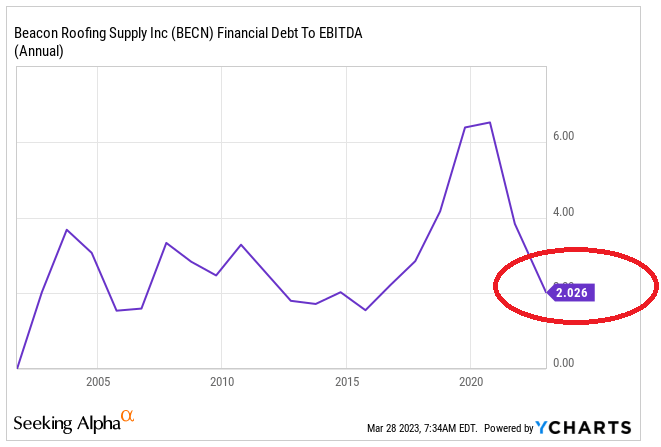

Die Gesamtverschuldung erscheint erheblich. Damit glaube ich, dass der jüngste Rückgang des Finanzschulden/EBITDA-Verhältnisses von den Anlegern geschätzt werden kann. Dem Management ist es gelungen, ein Finanzschulden/EBITDA-Verhältnis von fast 2x auszuweisen. Meiner Ansicht nach werden weitere Steigerungen des FCF und des EBITDA wahrscheinlich dazu beitragen, die Anleger zu verführen. Aus meiner Sicht gibt es da draußen viele Anleger, die aufgrund der Gesamtschuldensumme vielleicht keine Aktien kaufen.

Quelle: YCharts

Meine Annahmen und Free Cashflow-Prognosen

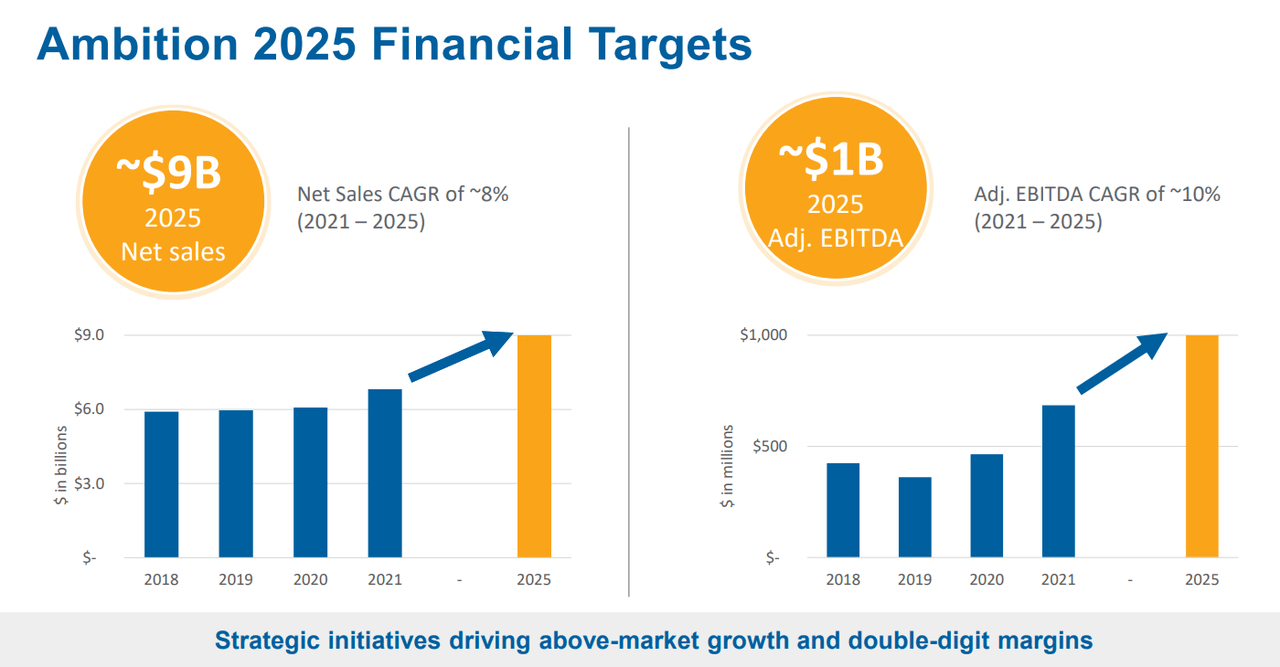

Ich bin ziemlich optimistisch, was den kürzlich vom Management angekündigten Plan Ambition 2025 angeht. Wenn der neue Plan den Umsatz steigert und dem Unternehmen erfolgreich hilft, sich in neuen Märkten zu positionieren, wird FCF meines Erachtens wahrscheinlich nach oben tendieren.

Quelle: Quartalsbericht

Quelle: Quartalsbericht

Ich glaube auch, dass Beacon über ausreichende Expertise verfügt, um hochwertige Investitionen entweder im Bereich Akquisitionen oder Infrastruktur zu vergeben. Meiner Meinung nach weiß das Management sehr gut, wo und wie man neue Filialen im ganzen Land eröffnet. Wenn das Unternehmen die Entwicklung digitaler Tools erfolgreich vertieft, die Reichweite des Beacon OTC-Netzwerks erweitert und die Leistung jeder seiner Niederlassungen optimiert, werden sich die Geschäftsergebnisse wahrscheinlich verbessern.

Quelle: Unternehmenswebsite

Ich glaube auch, dass Beacon dank Skaleneffekten und der Netzwerkfähigkeiten wahrscheinlich von einer Verbesserung der FCF-Marge profitieren wird. Diese Wettbewerbsvorteile wurden im letzten Quartalsbericht hervorgehoben. Ich glaube, dass sie für das Verständnis des jüngsten Erfolgs von Beacon entscheidend sind.

Quelle: Quartalsbericht

Abschließend bin ich optimistisch für zukünftige Innovationsprojekte. Das Unternehmen verfügt über digitale Software und Programme namens Beacon Pro+ und 3D+, die es seinen Kunden ebenfalls zur Verfügung stellt. Die verschiedenen Funktionen digitaler Software und Programme umfassen unter anderem das Verfolgen des Inventars eines Projekts, das Aufgeben einer Bestellung, das Verfolgen von Materiallieferungen, das Anfordern eines Fahrzeugs für den Transport derselben und das Erstellen digitaler Simulationen der Konstruktionen. Diese Funktionen machen einen großen Teil der Gesamtheit des Beacon Roofing-Service aus, da sie dem Kunden die Durchführung der Projekte erleichtern und ein aktives Netzwerk aufbauen, um die Bauherren mit ihren Kunden und Händlern in Kontakt zu bringen.

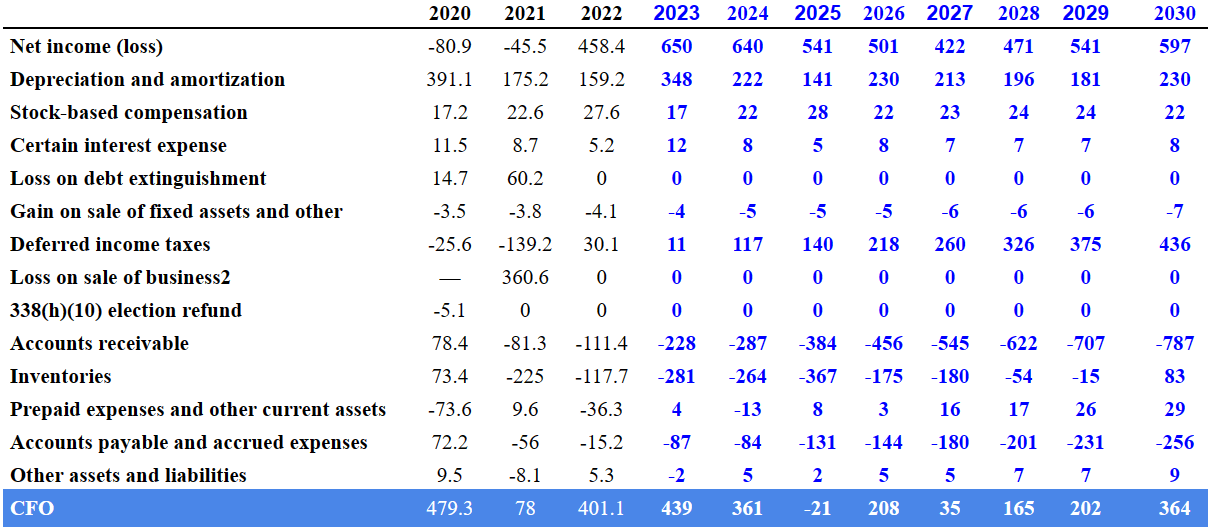

Meine Prognosen sehen für 2030 einen Nettogewinn von 597 Millionen US-Dollar mit einer Abschreibung von 230 Millionen US-Dollar und einer aktienbasierten Vergütung von fast 22 Millionen US-Dollar für 2030 vor. Ich habe auch angenommen, dass sich die Forderungen aus Lieferungen und Leistungen auf fast -786 Millionen Dollar, die Vorräte auf 83 Millionen Dollar und Rechnungsabgrenzungsposten und sonstiges Umlaufvermögen auf 29 Millionen Dollar ändern. Außerdem würde der CFO bei Änderungen der Verbindlichkeiten und aufgelaufenen Kosten von -256 Millionen US-Dollar fast 364 Millionen US-Dollar betragen.

Quelle: Meine Schätzungen

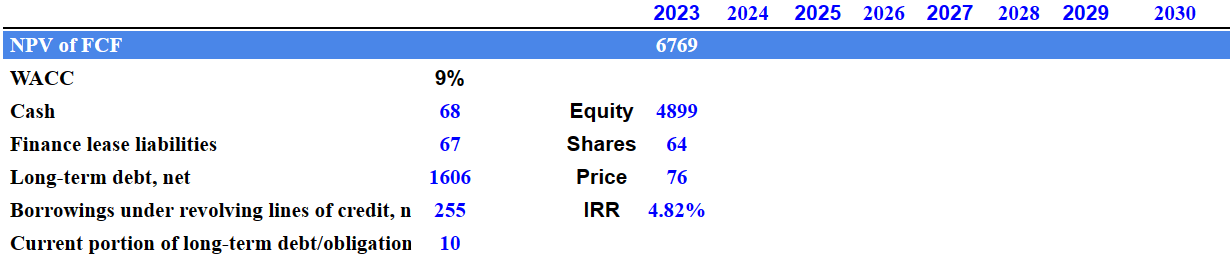

Bei einem WACC von 9 % und Barmitteln in Höhe von 67,7 Millionen US-Dollar habe ich auch Verbindlichkeiten aus Finanzierungsleasing in Höhe von 67 Millionen US-Dollar, langfristige Schulden in Höhe von 1606,4 Millionen US-Dollar und Kredite im Rahmen revolvierender Kreditlinien in Höhe von 254,9 Millionen US-Dollar berücksichtigt. Schließlich würden meine Ergebnisse eine Aktienbewertung von 4,898 Milliarden US-Dollar, einen Preis von 76 US-Dollar pro Aktie und einen IRR von 4,82 % beinhalten.

Quelle: Meine Schätzungen

Konkurrenten

Der Wettbewerb auf dem Vertriebsmarkt für Dachmaterialien wird sowohl von nationalen Unternehmen als auch von kleinen Händlern in jeder Region vorangetrieben, was den Wettbewerb intensiv macht und die Preise je nach Verkaufsgebiet variieren. Auf jeden Fall machten Beacon und zwei weitere Unternehmen im letzten Jahr 50 % des Distributionsmarktes aus, was die Position des Unternehmens in dieser Hinsicht zeigt. Ich glaube, dass die Behörden irgendwann versuchen werden, einige anorganische Wachstumsinitiativen von Beacon aufgrund von Kartellvorschriften zu stoppen.

Risiken aus Mangel an Versorgungsmaterialien, fehlender Neufinanzierung oder gescheiterten Akquisitionen

Mangelnder Zugang zu bestimmten Materialien, Lieferkürzungen, drastische Preisänderungen oder laufende Vertragsneuverhandlungen können zu Konflikten in der Geschäftstätigkeit des Unternehmens führen. Infolgedessen glaube ich, dass das Unternehmen wahrscheinlich FCF-Margenverschlechterungen erleiden wird.

Es ist auch erwähnenswert, dass Goodwill-Wertminderungen die Gesamtsumme der Vermögenswerte erheblich verringern und zu einer Verringerung der Lagernachfrage führen können. Das Management führt jedes Jahr eine Reihe von Akquisitionen durch. Einige von ihnen werden wahrscheinlich nicht die vom Management erwarteten Synergien bieten. Beacon bot diesbezüglich eine gewisse Erklärung an.

Zum 31. Dezember 2022 machte der Geschäfts- oder Firmenwert etwa 32 % unseres Gesamtvermögens aus. Der Geschäfts- oder Firmenwert wird für Zwecke der Finanzberichterstattung nicht abgeschrieben und mindestens einmal jährlich einem Werthaltigkeitstest unter Anwendung eines auf dem beizulegenden Zeitwert basierenden Ansatzes unterzogen. Die Identifizierung und Bewertung der Wertminderung des Geschäfts- oder Firmenwerts beinhaltet die Schätzung des beizulegenden Zeitwerts unserer Berichtseinheit. Unsere Bilanzierung von Wertminderungen enthält Unsicherheiten, da das Management bei der Bestimmung angemessener Annahmen zur Bestimmung des beizulegenden Zeitwerts Ermessensentscheidungen treffen muss. Wir ermitteln die beizulegenden Zeitwerte unserer Berichtseinheit anhand eines qualitativen Ansatzes. Quelle: Jahresbericht

Ich glaube auch, dass drastische Veränderungen auf dem Kreditmarkt den Gesamtbetrag der von Beacon zu zahlenden Schulden beeinflussen könnten. Außerdem wird das zukünftige Umsatzwachstum wahrscheinlich zurückgehen, wenn das Unternehmen keine neue Finanzierung erhalten kann, da die Anzahl der Akquisitionen wahrscheinlich zurückgehen wird.

Wenn die Finanzinstitute, die uns Kreditzusagen gegeben haben, von größeren Störungen auf den Kapital- und Kreditmärkten beeinträchtigt werden, können sie möglicherweise keine Kredite im Rahmen dieser Kreditzusagen mehr finanzieren. Dies könnte sich nachteilig auf unsere Finanzlage auswirken, da wir zeitweise Mittel für Betriebskapital, Akquisitionen, Investitionen und andere Unternehmenszwecke aufnehmen müssen. Quelle: Jahresbericht

Abschluss

In Anbetracht des kürzlich angekündigten Plans Ambition 2025 und des jüngsten Rückgangs des Verhältnisses Finanzschulden/EBITDA glaube ich, dass im Jahr 2023 neue Akquisitionen angekündigt werden können. Außerdem würde ich bei ausreichenden Investitionen in Technologie, neue Niederlassungen und Skaleneffekte FCF erwarten Ränder zu schleichen. Ich habe bestimmte Risiken aus Materialmangel, Goodwill-Wertminderungen oder Veränderungen auf den Kreditmärkten identifiziert. Damit könnte der Aktienkurs aus meiner Sicht am Markt etwas mehr wert sein.

seekingalpha.com

https://seekingalpha.com/article/4590770-beacon-roofing-new-ambition-strategy-could-trigger-stock-price?source=content_type%3Areact%7Csection_asset%3Arelated-analysis%7Csection%3Aright_rail%7Cfirst_level_url%3Aarticle%7Cline%3A1%7Cpos%3Aundefined

{kind=link}